更新时间:2024-3-7 10:58:28

按发布的业绩预告显示,2023年年天齐锂业预计盈利66.2亿元-89.5亿元,比2022年(241.25亿元)下降近150亿元,赣锋锂业预计盈利42亿元-62亿元,比2022年(205.04亿元)减少近140亿元。一年少赚近150亿元,锂业“双雄”无疑度过了难熬的一年。

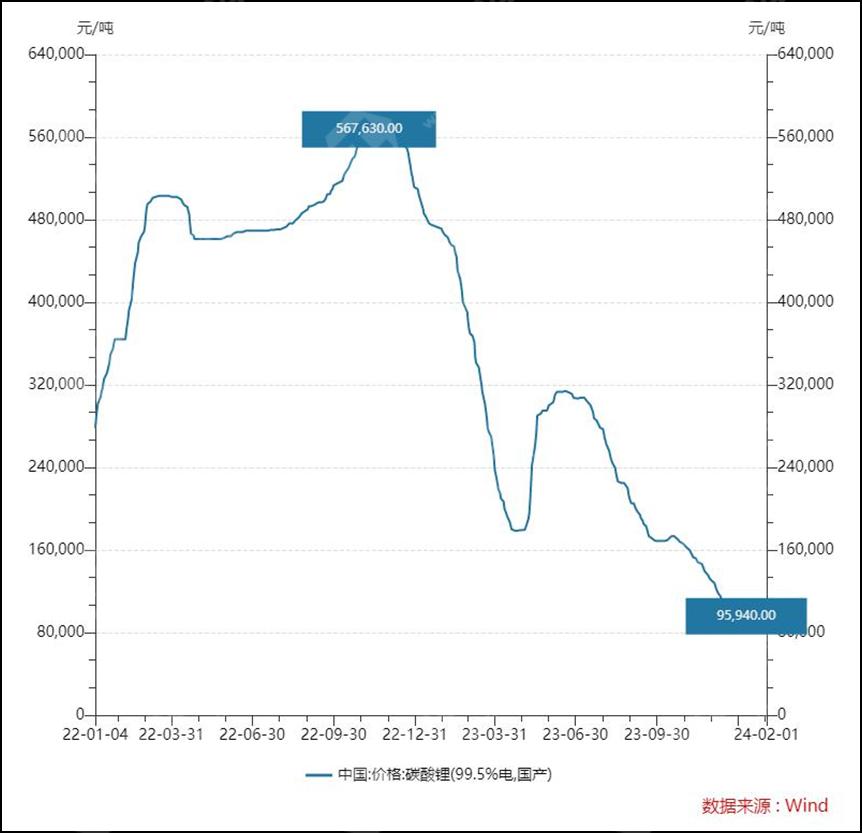

业绩下滑,归根结底是锂盐产品价格的下跌。生意社数据显示,2023年电池级碳酸锂价格从年初50万元/吨下降到年底10万元/吨。

每个行业都有自己的周期,现在整个(锂产业)市场是走到了下行的阶段。“锂大爷”的高光时刻结束之际,锂矿双雄也难以摆脱“周期的魔咒”。

碳酸锂上一轮周期是在2015年10月-2020年7月,共历时6年,其中4年上涨周期以及2年下跌周期,4年时间上涨周期,碳酸锂价格从4万元/吨涨到高峰时17万元/吨,随后进入2年多的低谷期,锂价是在2020年7月31日达到最低点3.9万/吨。

其中,下跌周期的2019年和2020年,天齐锂业净利润分别为-59.83亿元、-18.34亿元,赣锋锂业虽然没有亏损,但业绩也大幅下滑,这两年其净利润分别为3.58亿元和10.25亿元。

锂价上涨始于2020年底,最大的一波上涨是从2021年8月到2022年3月,锂价上涨432%,高点约50万吨/年,随后从2022年3月到2023年1月,锂价维持高位。与上一轮周期相比,本轮上涨期仅2021-2022两年,碳酸锂价格翻了11倍,波动剧烈。

可以说,新一轮锂资源消费量增长动力非常强的,2023年,仅仅国内新能源汽车销量就有900万辆以上,而2017年只有77万辆,现在这轮新能源汽车消耗锂资源是上轮的10倍以上。

而就在两年市场火爆的时候,天齐锂业和赣锋锂业都大规模扩充了产能,截至2023年6月底,赣锋锂业锂产品设计产能合计17.865万吨/年。而2020年底,赣锋锂业锂产品设计产能为12.31万吨/年;2021年天齐锂业锂化合物产能为4.48万吨,2022年增加至6.88万吨/年,已规划产能超过11万吨/年,并宣布未来五年战略规划年产能为30万吨。加之其他“入局者”,如此之大的产能遇上供过于求的行业低谷,锂价在2023年初急转直下。

2024年,大概率是大量过剩、产能出清的一年,而在在当下震荡的周期里,这一场没有硝烟的战争,正在愈演愈烈。

1月5日,澳洲锂矿生产商Core Lithium宣布,为应对持续下行的锂矿价格,公司将暂停旗下Finniss锂项目中Grants露天矿的采矿作业,以优先处理库存为主。

1月29日,澳大利亚矿业巨头IGO发布公告称,公司与天齐锂业、美国雅保共同拥有的全球最大在产锂矿山格林布什(Greenbushes)的锂精矿产量将减少约10万吨,原因是主要的锂精矿承销商天齐锂业、美国雅保今年上半年的提货量将低于预期。

近期一些澳大利亚锂矿停产,表明本轮锂价下跌已开始击穿锂辉石矿企的成本线。若后续锂价进一步下跌,预计将有更多的固体锂矿企业停产或延缓新建产能进度,从而在供应端收缩给予底部锂价支撑,进而完成行业的筑底与出清。

从锂价周期看,下跌周期通常持续2-3年,这轮下跌周期也注定是漫长而艰难的。

|